Mes chères impertinentes, chers impertinents,

« Crédit immobilier : coup de chaud sur les taux d’interêt avec la flambée de l’inflation » titolo della rivista Challenges qui s’alarm de la hausse des taux de crédit immobilier.

« Face à la poussée de l’inflation, les banques continuent de reever les taux d’intérêt des prêts immobiliers. Avec le stresserrement des conditioni d’octroi des prêts, il devient plus compliqué d’emprunter.

Il periodo veloce dei tassi di credito immobilier à moins de 1 %, c’est fini ! Les emprunteurs qui veulent financer un progetto immobilier vont devoir payer plus cher: le mois d’avril enregistre une hausse des taux d’interêt plus rapide que prévue, après la remontée constatée en débute d’. Alors que l’inflation an accéléré, à 5% sur un an selon l’Insee, en raison de l’invasion de l’Ukraine par la Russie, ce qui a fait flamber les prix de l’énergie et de certees matières premières, l‘OAT 10 ans (le taux d’intérêt des emprunts d’État français) est remontée en flèche, dépassant 1 % depuis le 28 mars, una situazione inédite depuis… 2017 ! Cet emprunt d’Etat sert de référence pour fixer le niveau des taux des prêts immobiliers.

Et ceux-ci ont donc augmenté, « de 0,15 à 0,45 point selon la durée d’emprunt et le profil des emprunteurs », constate le courtier Meilleurtaux. Les taux moyens proposés, hors assurance, s’élèvent actuellement “à 1,25% sur 15 ans, 1,45% sur 20 ans et 1,65% sur 25 ans”, indique Sandrine Allonier, directrice des études du courtier Vousfinancer. Mais des écarts significatifs sont encore propone selon les niveaux de revenus des emprunteurs. Ainsi, selon le courtier Pretto, sur 15 ans, les taux varient de 1,53 % pour ceux qui gagnent moins de 40 000 euro annuels à 1,18 % pour ceux qui perçoivent plus de 80.000 euro par an. Sur 20 ans, les taux peuvent passer de 1,62 % à 1,29 % et sur 25 ans, de 1,77 % à 1,44 % ».

Les taux à 10 ans flambent !

Et oui les taux flambent et non, ce n’est pas « que » la faute à la guerre in Ucraina, au méchant Poutine o encore aux prix de l’énergie o encore à l’inflazione.

Non ce qui pousse les taux à la hausse c’est tout simplement que les banques centralis ont annoncé qu’elles allaient… augmenter les taux ! La FED, la banca centrale americana annonce 7 hausses de taux dans les 12 prochains mois. Notevole.

Ce qui pousse les taux à la hausse, c’est aussi que les banques centralis cessent de tout racheter et d’alimenter le marché obbligataire ! Les banques centrales cessent progressivement leurs rachats d’actifs. Conseguenza? Il ya moins d’argent sur les marchés, et les prix de l’argent montent ce qui est d’une grande logique.

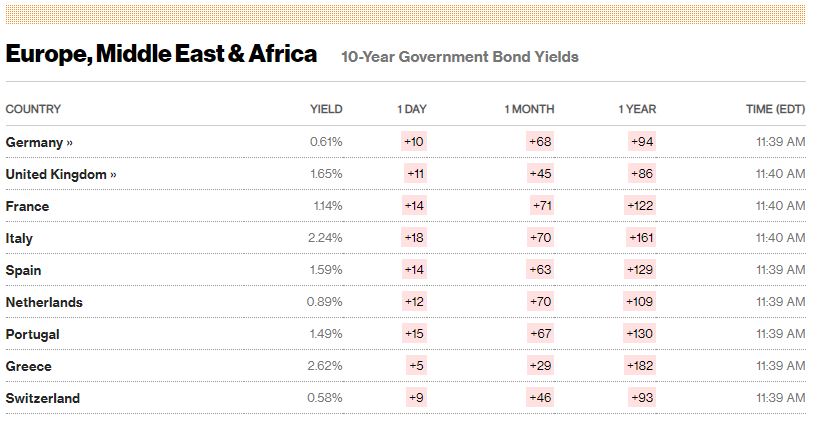

Regardez les hausses de taux!

Prenez la Francia. La colonne « 1 Year » veut dire que sur un an le taux Français a augmenté de 122 points de base ce qui veut dire 1.22 %, si nous sommes aujourd’hui (1ère colonne) à 1.14 % qu’il ya un an le taux de la France était negativo di 1.22 % – 1.14 % di soit – 0.08 % di taux negativi.

C’était l’époque bénie et ahurissante où il fallait payer pour placer son argent !!!

Avec un taux à 10 ans aujourd’hui de 1.14 % auquel vous pouvez rajouter une marge bancaire de 0.30 % nous arrivins rapidement à 1.40 o 1.50% hors assurance pour un taux de crédit immobilier.

Si les banques centralis continuent leur resserrement monétaire, alors les taux vont continue à se tendre.

A court terme, nous devrions rapidement voir des taux d’emprunt pour l’immobilier à plus de 2% puis 3% alors que les prix restent très élevés.

Nous devrions avoir un marché qui s’oriente à la baisse dans les prochaines semaines.

Pour autant ce mouvement ne sera pas forcement durevole, parce qu’au bout du chemin et si nous laissons les taux monter trop vite et trop haut, ce sera une crisi obligataire, un krach immobilier et surtabil de la sol tabilité.

Il faudra donc rapidement que les banques centralis viennent limiter les ardeurs du marché et interviennent pour réguler les marchés de taux.

En attendant, attenzione all’immobilier.

Il est déjà trop tard, mais tout n’est pas perdu.

Preparativi!

Carlo SANNAT

«Insolentiae» significa «impertinenza» in latino

«Insolentiae» significa «impertinenza» in latino

Pour m’écrire [email protected]

Pour écrire à ma femme [email protected]

« À vouloir étouffer les révolutions pacifiques, on rend inévitables les révolutions violentes » (JFK)

« Ceci est un articolo ‘presslib’, c’est-à-dire libre deproduction en tout ou en partie à condition que le présent alinea soit reproduit à sa suite. Insolentiae.com è il sito nel lequel di Charles Sannat s’exprime quotidiennement et livre un décryptage impertinent et senza concession de l’actualité économique. Merci de visiter mon sito. Vous pouvez vous abonner gratuitement à la lettre d’information quotidienne su www.insolentiae.com. »

Fonte Challenges.fr ici

“Fanatico di zombi da una vita. Praticante di web hardcore. Pensatore. Esperto di musica. Studioso di cultura pop impenitente.”

More Stories

Riduci subito i tuoi pagamenti mensili con questa soluzione

Tornato a casa, riceve una fattura di 134.000 euro per aver inviato foto e video delle vacanze ai suoi cari.

L'Australia ha appena abbandonato una gara d'appalto per i droni sottomarini per la caccia alle mine, il che rappresenta un “duro colpo” per Exail Technologies.